거래소로부터 데이터 불러오기

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

|

import ccxt,pandas as pd

import datetime

def to_timestemp(dt):

dt = datetime.datetime.timestamp(dt)

dt = int(dt) * 1000

return dt

binance = ccxt.binance()

col = ['datetime', 'open', 'high', 'low', 'close', 'volume']

format = '%Y-%m-%d %H:%M:%S'

dt = datetime.datetime.strptime('2018-01-01 00:00:00',format)

dt = to_timestemp(dt)

btc_ohlcv = binance.fetch_ohlcv("BTC/USDT",limit = 1000,timeframe="1d",since=dt)

df = pd.DataFrame(btc_ohlcv,columns=col)

df['datetime'] = pd.to_datetime(df['datetime'], unit='ms')

df.set_index('datetime', inplace=True)

|

cs |

ccxt 라이브러리를 사용하여 바이낸스의 비트코인 데이터를 2018-01-01 이후로부터 1000개의 데이터를 받아왔다.

보조지표 추가

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

|

import pandas_ta as pta, pandas as pd, numpy as np

def add_rsi(entire_df,data_name = 'close',period = 14):

rsi = pta.rsi(entire_df[data_name], length=period)

entire_df['rsi'+'_'+str(period)] = rsi

return entire_df

def add_ma(entire_df, data_name = 'close',period = 20):

entire_df['mean'+'_'+str(period)] = entire_df[data_name].rolling(window=period).mean()

return entire_df

def add_ema(df, period: int = 30):

array = df['close']

ema = pta.ma("ema", pd.Series(array.astype(float)), length=int(period))

df['ema'+'_'+str(period)] = ema

return df

def add_stochastic(df,n = 14,m = 5,t = 5):

ndays_high = df.high.rolling(window = n,min_periods = 1).max()

ndays_low = df.low.rolling(window = n,min_periods = 1).min()

fast_k = ((df.close - ndays_low) / (ndays_high - ndays_low)) * 100

slow_k = fast_k.ewm(span=t).mean()

slow_d = slow_k.ewm(span=t).mean()

df = df.assign(fast_k = fast_k, fast_d = slow_k, slow_k = slow_k, slow_d = slow_d)

return df

def add_bb(df,length = 20,std = 2):

currunt_close = df["close"]

currunt_upper_bollinger_band = pta.bbands(df["close"], length = length, std = std)

df = df.assign(BBL = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],BBM = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],

BBU = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],BBP = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'])

return df

def add_disparity(df,period = 20):

# 종가기준으로 이동평균선 값을 구함

ma = df["close"].rolling(period).mean()

# 시가가 이평선 기준으로 얼마나 위에 있는지 구함

df['disparity'] = 100*(df["open"]/ma)

return df

df = add_rsi(df)

df = add_ma(df)

df = add_ema(df)

df = add_bb(df)

df = add_stochastic(df)

df = add_disparity(df)

df

|

cs |

pandas_ta 라이브러리를 사용하여 rsi, ma, ema, stochastic, bolingerband, disparity 지표를 데이터에 추가해 주었다. pandas_ta의 사용법은 pandas_ta 깃허브를 찾아보면 된다.

https://github.com/twopirllc/pandas-ta

GitHub - twopirllc/pandas-ta: Technical Analysis Indicators - Pandas TA is an easy to use Python 3 Pandas Extension with 130+ In

Technical Analysis Indicators - Pandas TA is an easy to use Python 3 Pandas Extension with 130+ Indicators - GitHub - twopirllc/pandas-ta: Technical Analysis Indicators - Pandas TA is an easy to us...

github.com

데이터 스케일링

|

1

2

3

4

5

6

7

8

9

10

|

scaling_col = ['mean_20','ema_30','BBL','BBM','BBU','BBP']

for i in scaling_col:

temp = []

temp.append(df.iloc[0][i]/df.iloc[0]['close'])

for j in range(1, len(df)):

value = ((df.iloc[j][i] + 0.0001) / df.iloc[j-1]['close'])

temp.append(value)

df[i] = temp

df = df.dropna()

df

|

cs |

대부분의 지표값이 큰 차이가 없이 잘 표준화 된 것 같다.

데이터 3차원으로 만들기

RNN은 3차원 데이터만 입력으로 받기 때문에 현재 2차원 데이터를 3차원을 바꾸어줘야한다. 그래서 20개씩 묶어서 다음날의 종가를 예측하도록 데이터를 구성하였다.

|

1

2

3

4

5

6

7

8

9

10

11

12

13

|

def MakeDataset(data,label,window_size = 10):

x,y = [],[]

for i in range(len(data) - window_size):

x.append(data.iloc[i:i+window_size])

y.append(label.iloc[i+window_size])

return np.array(x),np.array(y)

feature_data = df.drop(['close'],axis = 1)

label_data = df.close

x,y = MakeDataset(feature_data,label_data,window_size=20)

x_train = x[:800]

y_train = y[:800]

x_test = x[800:]

y_test = y[800:]

|

cs |

데이터를 3차원으로 만들어준 후 훈련데이터와 테스트 데이터를 나누어 주었다.

예측 모델 생성

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

|

import numpy as np

import tensorflow as tf

import matplotlib.pyplot as plt

from keras.layers import SimpleRNN,Dense

from keras.models import Sequential

model = Sequential()

model.add(SimpleRNN(64,

input_shape = (x_train.shape[1],x_train.shape[2]),

activation = "relu"

))

model.add(Dense(32))

model.add(Dense(16))

model.add(Dense(8))

model.add(Dense(1))

model.compile(loss="mse",optimizer="adam")

|

cs |

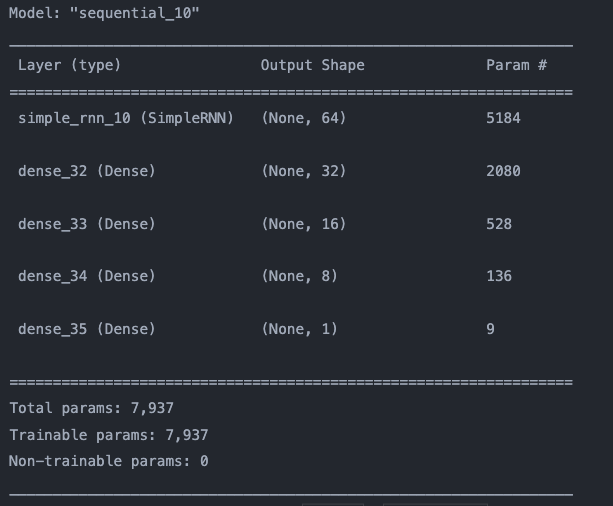

SimpleRNN을 사용하여서 모델을 구성하였고 손실함수는 평균제곱함수, 옵티마이저는 adam을 사용하였다.

출력은 다음날의 종가하나이므로 하나로 지정해주었다.

모델 훈련 및 평가

|

1

2

3

4

5

6

7

8

9

|

model.fit(x_train,y_train,epochs=100,batch_size=16)

import matplotlib.pyplot as plt

from sklearn.metrics import mean_squared_error

pred = model.predict(x_test)

print(mean_squared_error(pred,y_test))

fig = plt.figure(figsize=(16,9))

fig = plt.plot(pred,label = "pred")

fig = plt.plot(y_test,label = "real")

fig = plt.legend()

|

cs |

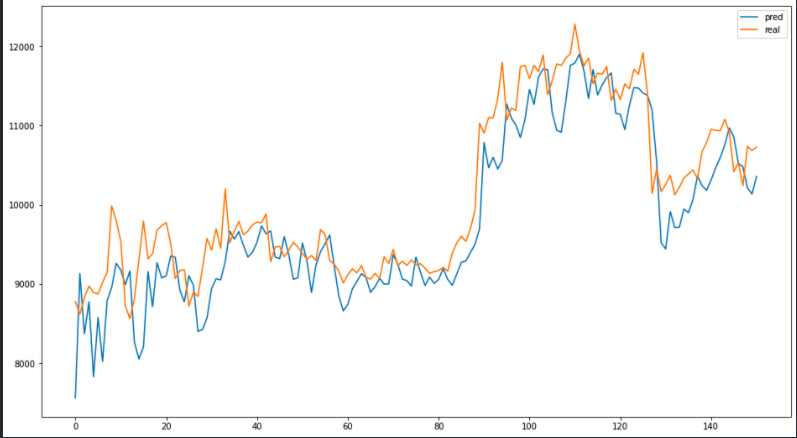

epochs는 100으로 주었고 배치사이즈는 32로 했었으나 정확도가 현저히 떨어져서 16으로 하고 훈련을 시켰다. 그리고 예측한 값과 실제 값을 그래프로 비교해 보았다.

RNN의 문제인 장기 의존성 문제점 (Long-Term Dependency Problem)이 있기 때문에 좋은 성능은 내지 못했지만 어느정도 추세정도는 따라 가는 것을 볼 수 있다. LSTM이 장기 의존성 문제점을 해결 할 수 있으므로 LSTM 모델로 바꿔서 해야겠다는 생각이 들었다.

'파이썬 머신러닝' 카테고리의 다른 글

| [ML/AI][Bitcoin Trend Prediction with ML/머신러닝 활용한 비트코인 추세예측] (1) | 2022.09.26 |

|---|---|

| [ML/AI][SimpleRNN with Keras] (2) | 2022.09.20 |

| [머신러닝][교차검증, 파라미터 튜닝] (0) | 2021.05.02 |

| [머신러닝][kaggle 실습- 보험 비용 예측하기] (2) | 2021.02.23 |

| [머신러닝][Deep learning을 이용한 XOR문제해결] (0) | 2021.02.14 |