서론

기존의 주가예측은 가격 데이터 및 거시경제 데이터를 기반으로 다음날의 종가를 RNN, LSTM 같은 순환 신경망 모델로 예측하였다. 여러 논문의 예측 결과 그래프를 보면 거짓말같이 실제 주가와 거의 비슷하게 예측되는 결과물이 많이 있다. 하지만 자세히 보면 예측한 그래프가 원래 그래프 보다 1일 앞에 있는것과 비슷하다는 것을 알 수 있다. 이러한 이유는 모델이 학습을 할때 loss값이 현재 값- 전날 값이 가장 최적의 loss값이라고 판단했기 때문에 이러한 결과가 나오는 것이다. 그리고 다음날의 종가는 거의 랜덤한 값의 가깝기 때문에 정확하게 예측하는 것은 한계가 있다. 이러한 한계가 있기 때문에 주가 추세 예측에 대한 연구를 하게 되었다.

예측 모델로는 classification 모델인 LinearRegression, xgboost 모델을 사용하고 추세 역시 과거의 데이터의 영향을 받기 때문에 순환 신경망 모델인 LSTM을 사용해서도 예측해 보겠다. 데이터로는 바이낸스 거래소의 BTC/USDT의 1d,1h,4h봉의 데이터의 추세를 라벨링을 한 후에 테스트 데이터와 학습데이터를 나누어서 모델을학습하고 테스트 데이터와 예측 데이터를 분석하였다.

추세 라벨링 알고리즘

- 고점

- 다음 봉의 종가가 max(전저점 ~ 커서값) 의 값보다 크면 앞으로 선행조사범위(lookahead range: ,사용자 지정)일 동안의 더 큰 값이 있는지 체크한다.

- 없으면 그 값은 앞으로 term일 전까지 고점이므로 저장

- 있으면 max의 값만 업데이트 해준다.

- 저점

- 다음 봉의 종가가 min(전고점 ~ 커서값) 의 값보다 크면 앞으로 선행조사범위(lookahead range: ,사용자 지정)일 동안의 더 작은 값이 있는지 체크한다.

- 없으면 그 값은 앞으로 term일 전까지 저점이므로 저장

- 있으면 min의 값만 업데이트 해준다.

- 첫 일정구간동안 max/min을 저점/고점으로 지정하고, 시작하는 알고리즘

- 시작일(사용자가 지정한 데이터 날짜) ~ 시작일 + previous_range 구간중의 제일 작은 값을 previous_min, 제일 큰 값을 previous_max라고 할 때 previous_min ,previous_max의 중에 더 늦은 시점에 나온 값을 Last_label 이라고 하자.

- Last_label의 경우는 2가지 이다.

- max가 Last_label인 경우

- previous_max값의 시점을 t라고 할 때 (t + lookahead range]의 구간에서 더 큰 값이 있는 경우 Last_label은 previous_min이 된다.

- previous_max값의 시점을 t라고 할 때 (t + lookahead range]의 구간에서 더 큰 값이 없는 경우 Last_label은 previous_max가 된다.

- previous_min이 Last_label인 경우

- previous_min값의 시점을 t라고 할 때 (t + lookahead range]의 구간에서 더 작은 값이 있는 경우 Last_label은 previous_max가 된다.

- previous_min값의 시점을 t라고 할 때 (t + lookahead range]의 구간에서 더 작은 값이 없는 경우 Last_label은 previous_min이 된다.

- max가 Last_label인 경우

- Last_label이 previous_max인 경우 previous_max의 시점에서 부터 저점 알고리즘을 먼저 실행한다.

- Last_label이 previous_min인 경우 previous_min의 시점에서 부터 고점 알고리즘을 먼저 실행한다.

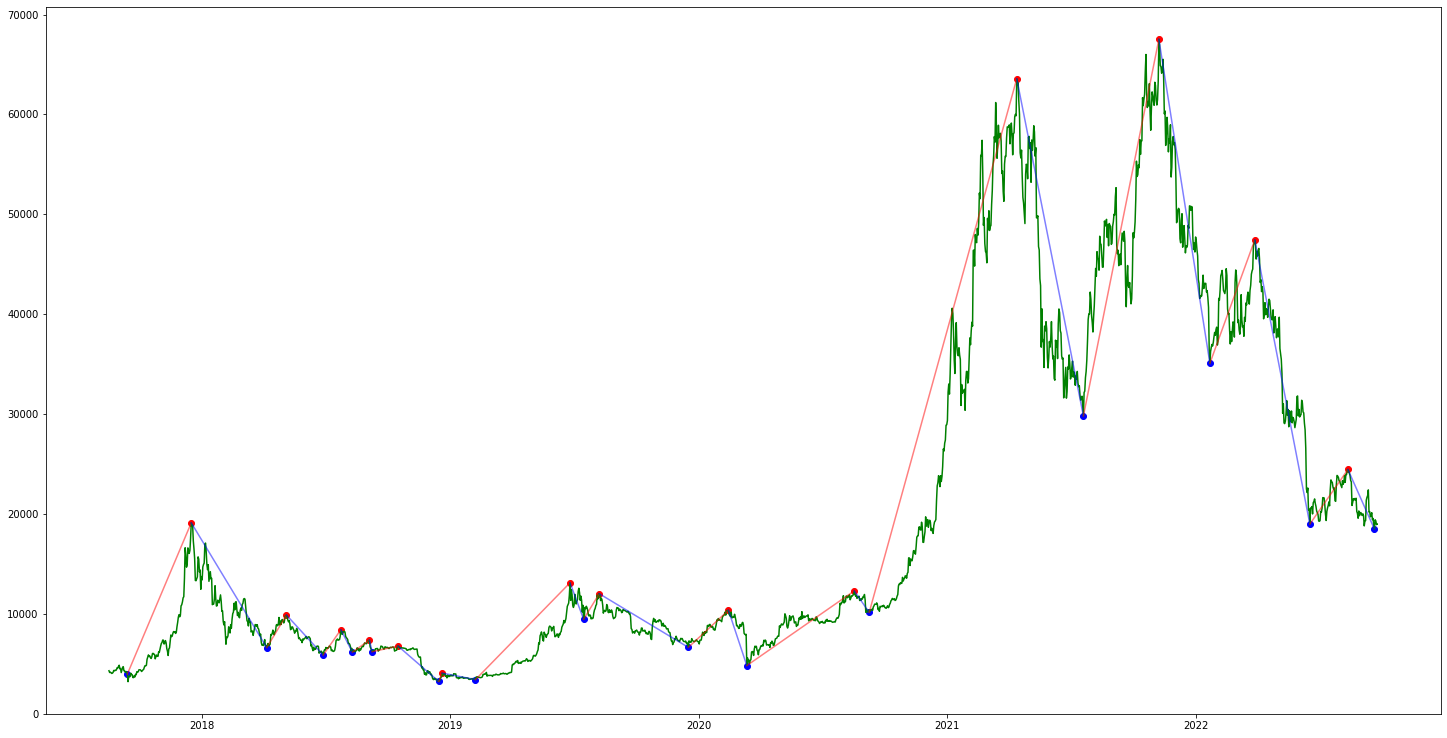

고점과 저점을 구한 상태에서 두점을 이어서 저점에서 고점을 이은 구간을 상승추세라하고 고점에서 저점을 이은 구간을 하락추세라고 라벨링하였다.

빨간색은 상승추세, 파란색은 하락추세이다.

인풋 데이터를 어떤 것을 줄 것인가?

- 주식가격 데이터

- 보조지표(ma, rsi, macd, stocastic…)

- 전전날과 전날의 상승폭 또는 하락폭

- 코스피지수가 현재 상승인지 하락인지

해당 글에서는 1,2번의 데이터만을 사용하여 분석하였다.

데이터를 스케일링 하는 방법

- min/max scaling 사용하여 각각의 칼럼을 스케일링

- 각각의 칼럼을 전날의 종가로 나누어서 스케일링

- 전날의 종가로 나누는 이유는 볼린저밴드나 이동평균선은 해당 날짜의 가격을 가지고 구하기 때문에 전체 데이터에 대해서 상대적이지 않을 수 있다. 특정 일자에 편향될 수 있다.

해당 글에서는 2번의 방법을 선택했다.

코드

데이터 수집

바이낸스 거래소 API를 사용해서 BTC/USDT 데이터를 2018-02-19 ~ 2022-09-26까지의 일봉 데이터를 수집하였다. 수집한 데이터를 pandas_ta 라이브러리를 사용하여 필요한 지표를 추가하였다. 코드는 다음과 같다.

DATA_INDICATORS.py

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

|

import pandas_ta as pta, pandas as pd, numpy as np

from dataread import download_data

def add_rsi(entire_df,data_name = 'close',period = 14):

rsi = pta.rsi(entire_df[data_name], length=period)

entire_df['rsi'+'_'+str(period)] = rsi

return entire_df

def add_ma(entire_df, data_name = 'close',period = 20):

entire_df['mean'+'_'+str(period)] = entire_df[data_name].rolling(window=period).mean()

return entire_df

def add_ema(df, period: int = 30):

array = df['close']

ema = pta.ma("ema", pd.Series(array.astype(float)), length=int(period))

df['ema'+'_'+str(period)] = ema

return df

def add_stochastic(df,n = 14,m = 5,t = 5):

ndays_high = df.high.rolling(window = n,min_periods = 1).max()

ndays_low = df.low.rolling(window = n,min_periods = 1).min()

fast_k = ((df.close - ndays_low) / (ndays_high - ndays_low)) * 100

slow_k = fast_k.ewm(span=t).mean()

slow_d = slow_k.ewm(span=t).mean()

df = df.assign(fast_k = fast_k, fast_d = slow_k, slow_k = slow_k, slow_d = slow_d)

return df

def add_bb(df,length = 20,std = 2):

currunt_close = df["close"]

currunt_upper_bollinger_band = pta.bbands(df["close"], length = length, std = std)

df = df.assign(BBL = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],BBM = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],

BBU = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'],BBP = currunt_upper_bollinger_band['BBL_'+str(length)+'_2.0'])

return df

def add_macd(

df: np.ndarray,

fast_period: int = 12,

slow_period: int = 26,

):

temp = pta.macd(

pd.Series(np.array(df['close']).astype(float)),

fast=int(fast_period),

slow=int(slow_period),

signal=9,

)

print(temp)

macd = temp[temp.columns[0]]

df['macd'+'_'+str(fast_period)+'_'+str(slow_period)] = macd

return df

def add_disparity(df,period = 20):

# 종가기준으로 이동평균선 값을 구함

ma = df["close"].rolling(period).mean()

# 시가가 이평선 기준으로 얼마나 위에 있는지 구함

df['disparity'] = 100*(df["open"]/ma)

return df

# df = download_data(since = '2020-01-01 00:00:00').get_data()

# entire_df = add_macd(df,fast_period=8,slow_period=21)

# print(entire_df)

|

cs |

DataLabeling.ipnb

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

291

292

293

294

295

296

297

298

299

300

|

import ccxt

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

import numpy as np

import datetime as datetime

import FinanceDataReader as fdr

import math

from DATA_INDICATORS import *

from dataread import download_data

from sklearn.model_selection import train_test_split

from sklearn.metrics import classification_report

class download_data:

def __init__(self,data_type = "coin",stock_code = "131100",stock_start = '2010-01-01',stock_end = '2022-01-0',since='2018-01-01 00:00:00',

code_name = 'BTC/USDT',frame = '1d',limit=10,data_amount = 1000):

self.data_type = data_type

self.stock_code = stock_code

self.stock_start = stock_start

self.stock_end = stock_end

self.since = since

self.code_name = code_name

self.frame = frame

self.limit = limit

self.data_amount = data_amount

def FinanceData(self):

df = fdr.DataReader(str(self.code), self.stock_start, self.stock_end)

df = df.drop(['Change'],axis = 1)

col = [i.lower() for i in df.columns.to_list()]

df.columns = col

return df

def to_timestemp(self,dt):

dt = datetime.datetime.timestamp(dt)

dt = int(dt) * 1000

return dt

def set_df(self,dt):

binance = ccxt.binance()

col = ['datetime', 'open', 'high', 'low', 'close', 'volume']

btc_ohlcv = binance.fetch_ohlcv(self.code_name,limit = self.data_amount,timeframe=self.frame,since=dt)

df = pd.DataFrame(btc_ohlcv,columns=col)

df['datetime'] = pd.to_datetime(df['datetime'], unit='ms')

df.set_index('datetime', inplace=True)

return df

def concat_data(self):

format = '%Y-%m-%d %H:%M:%S'

dt = datetime.datetime.strptime(self.since,format)

dt = self.to_timestemp(dt)

df = self.set_df(dt)

data = df

for i in range(self.limit):

dt = self.to_timestemp(df.index[-1])

df = self.set_df(dt)

data = pd.concat([data,df])

return data

def down_data(self):

if self.data_type == "coin":

return self.concat_data()

elif self.data_type == "stock":

return self.FinanceData()

class DataLaeling(download_data):

def __init__(self,lookahead_range,MinMaxGap,target_price = "close",since='2018-01-01 00:00:00',code_name = 'BTC/USDT',frame = '1d',limit=10,data_amount = 1000,ma_window = 14,alpha = 0.1,gap = 1):

self.lookahead_range = lookahead_range

self.MinMaxGap = MinMaxGap

self.since = since

self.code_name = code_name

self.frame = frame

self.limit = limit

self.data_amount = data_amount

self.target_price = target_price

self.ma_window = ma_window

self.alpah = alpha

self.gap = gap

super().__init__(since = self.since, code_name = self.code_name, frame = self.frame, limit = self.limit, data_amount = self.data_amount)

self.data = self.down_data()

def transpose(self,high_range,low_range):

temp = []

for z in range(len(self.data)):

cnt = 0

# 고점

for i in high_range:

for j in i:

if self.data.index[z] == j:

temp.append(1)

cnt = 1

break

if cnt != 0:

continue

# 저점

else:

for i in low_range:

for j in i:

if self.data.index[z] == j:

temp.append(-1)

cnt = 1

break

if cnt != 0:

continue

# 고점, 저점 아닌 점

else:

temp.append(0)

self.data['label'] = temp

def find_max(self,idx):

for i in range(idx+1,idx + self.lookahead_range + 1):

if self.data[self.target_price][i] > self.data[self.target_price][idx]:

return False

return True

def find_min(self,idx):

for i in range(idx+1,idx + self.lookahead_range + 1):

if self.data[self.target_price][i] < self.data[self.target_price][idx]:

return False

return True

def StartSearching(self):

max_index = self.data[self.data[self.target_price] == max(self.data[self.target_price][:self.lookahead_range])].index[0]

min_index = self.data[self.data[self.target_price] == min(self.data[self.target_price][:self.lookahead_range])].index[0]

max_num = [i for i in range(len(self.data)) if max_index == self.data.index[i]][0]

min_num = [i for i in range(len(self.data)) if min_index == self.data.index[i]][0]

if max_index > min_index:

Last_label = max_index

ck,start = 1,max_num

if not self.find_max(max_num):

Last_label = min_index

ck,start = 0,min_num

elif min_index > max_index:

Last_label = min_index

ck,start = 0,min_num

if not self.find_min(min_num):

Last_label = max_index

ck,start = 1,max_num

return Last_label,ck,start

def find_mid_point(self,start,end,target):

result = 999999999

idx = 0

for i in range(start,end + 1):

if abs(target - self.data.iloc[i][self.target_price]) < result:

result = abs(target - self.data.iloc[i][self.target_price])

idx = i

return idx

def draw_label(self):

df = self.data

fig = plt.figure(figsize=(25,13))

fig = plt.plot(df.close,color='g')

line = []

ma = self.data[self.target_price].rolling(window=self.ma_window).mean()

for i in range(0,self.ma_window):

ma[i] = self.data[self.target_price][i]

for i in range(len(df)):

line2 = []

if df.label[i] == 1:

fig = plt.scatter(df.index[i],df.iloc[i]['close'],color='r')

# fig = plt.annotate(df.index[i], xy = (df.index[i+1], df.iloc[i]['close']-1000))

line2.append(df.index[i])

line2.append(df.iloc[i]['close'])

line2.append(ma[i])

line2.append(i)

line.append(line2)

elif df.label[i] == -1:

fig = plt.scatter(df.index[i],df.iloc[i]['close'],color='b')

# fig = plt.annotate(df.index[i], xy = (df.index[i+1], df.iloc[i]['close']-1000))

line2.append(df.index[i])

line2.append(df.iloc[i]['close'])

line2.append(ma[i])

line2.append(i)

line.append(line2)

# fig = plt.plot(ma)

# 상승 : red

# 하락 : blue

# 횡보 : gray

entire_mean_volume = self.data['volume'].mean()

temp = [0 for i in range(len(self.data))]

diagonal_mean = []

for i in range(0,len(line)-1,1):

height = abs(self.data.iloc[line[i][3]][self.target_price] - self.data.iloc[line[i+1][3]][self.target_price])

width = abs(line[i][3] - line[i+1][3])

diagonal = math.sqrt(height**2 + width**2)

test = math.asin(width/diagonal)

diagonal_mean.append(test)

diagonal_mean.sort()

M = int(len(diagonal_mean) * 7/10)

for i in range(0,len(line)-1,1):

mid = (line[i + 1][1] + line[i][1])/2

ret = self.find_mid_point(line[i][3],line[i+1][3],mid)

temp_mean_volume = self.data.iloc[line[i][3]:line[i+1][3] + 1]['volume'].mean()

height = abs(self.data.iloc[line[i][3]][self.target_price] - self.data.iloc[line[i+1][3]][self.target_price])

width = abs(line[i][3] - line[i+1][3])

diagonal = math.sqrt(height**2 + width**2)

test = math.asin(width/diagonal)

# print(test)

# 상승 구간

if line[i][1] < line[i + 1][1] and test < M:

fig = plt.plot([line[i][0],line[i+1][0]], [line[i][1],line[i+1][1]],color='red',alpha = 0.5)

temp[line[i][3]:line[i+1][3]] = [0 for i in range(line[i+1][3] - line[i][3])]

pass

# 하락 구간

elif line[i][1] > line[i + 1][1] and test < M:

fig = plt.plot([line[i][0],line[i+1][0]], [line[i][1],line[i+1][1]],color='blue', alpha = 0.5)

temp[line[i][3]:line[i+1][3]] = [1 for i in range(line[i+1][3] - line[i][3])]

pass

# 횡보 구간

else:

fig = plt.plot([line[i][0],line[i+1][0]], [line[i][1],line[i+1][1]],color='black')

temp[line[i][3]:line[i+1][3]] = [2 for i in range(line[i+1][3] - line[i][3])]

self.data['label'] = temp

self.data = self.data.iloc[line[0][3]:line[-1][3]]

fig = plt.savefig("Labeling_" + str(self.code_name).replace('/','_') +".png")

def labeing(self):

Last_label, ck, start_index = self.StartSearching()

temp_line = []

high_label = []

low_label = []

if ck == 0:

temp_line.append(start_index-1)

temp_line.append(self.data.index[start_index-1])

low_label.append(temp_line)

max = self.data[self.target_price][start_index-1]

previous_min = self.data[self.target_price][start_index-1]

min = 999999999

else:

temp_line.append(start_index-1)

temp_line.append(self.data.index[start_index-1])

high_label.append(temp_line)

previous_max = self.data[self.target_price][start_index-1]

min_index = [start_index-1]

min = self.data[self.target_price][start_index-1]

max = 0

temp_index = 0

for i in range(start_index,len(self.data)-self.lookahead_range):

line = []

if ck == 0: # 고점을 찾는다

if self.data[self.target_price][i] > max and self.data[self.target_price][i] >= previous_min: # 만약 현재 인덱스 값이 max보다 클시

if self.find_max(i): # 만약에 앞에 term일 동안 더 큰 값이 없으면 고점이라고 판단

line.append(i)

line.append(self.data.index[i])

high_label.append(line)

previous_max = self.data[self.target_price][i]

max = 0

ck = 1

temp_index = i

elif not self.find_max(i): # 만약 앞에 term일 동안 더 큰 값이 있으면 고점이 아님 , max값만 업데이트

max = self.data[self.target_price][i]

elif ck == 1: # 저점을 찾는다.

if self.data[self.target_price][i] < min and self.data[self.target_price][i] <= previous_max:

if self.find_min(i):

line.append(i)

line.append(self.data.index[i])

low_label.append(line)

previous_min = self.data[self.target_price][i]

min = 999999999

ck = 0

temp_index = i

elif not self.find_min(i):

min = self.data[self.target_price][i]

last_index = -1

for i in range(temp_index,len(self.data)):

if self.data[self.target_price][i] == max:

last_index = i

elif self.data[self.target_price][i] == min:

last_index = i

elif self.data[self.target_price][i] > max and ck == 0:

last_index = i

max = self.data[self.target_price][i]

elif self.data[self.target_price][i] < min and ck == 1:

last_index = i

min = self.data[self.target_price][i]

if ck == 0:

line.append(last_index)

line.append(self.data.index[last_index])

high_label.append(line)

else:

line.append(last_index)

line.append(self.data.index[last_index])

low_label.append(line)

self.transpose(high_label,low_label)

class1 = DataLaeling(60,20,since = "2010-01-01 00:00:00",code_name = "BTC/USDT",frame='1d',limit=20)

class1.labeing()

class1.draw_label()

df = class1.data

df = add_rsi(df)

df = add_ma(df)

df = add_ema(df)

df = add_ma(df,period=60)

df = add_ema(df,period=60)

df = add_stochastic(df)

df = add_bb(df,length=60)

df = add_disparity(df,period=60)

df = df.dropna()

df.tail(5)

|

cs |

위와 같이 라벨링된 그림과 df에 라벨링된 데이터가 저장되게 된다. 그러면 라벨링된 데이터를 가지고 학습을 시켜보겠습니다.

모델 학습 및 검증

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

|

X,Y = df.drop(['label'],axis = 1),df['label']

x_train = X.iloc[:-500]

y_train = Y.iloc[:-500]

x_test = X.iloc[-500:]

y_test = Y.iloc[-500:]

# 객체 생성

model = XGBClassifier()

xgb_model = model.fit(x_train, y_train)

# 예측하기

y_pre = xgb_model.predict(x_test)

print(classification_report(y_pre,y_test))

fig = plt.figure(figsize=(16,9))

for i in range(len(y_pre)):

if y_pre[i] == 0:

fig = plt.scatter(x_test.index[i],x_test.iloc[i]['close'],color='r')

pass

elif y_pre[i] == 1:

fig = plt.scatter(x_test.index[i],x_test.iloc[i]['close'],color='g')

pass

elif y_pre[i] == 2:

fig = plt.scatter(x_test.index[i],x_test.iloc[i]['close'],color='y')

plt.plot(x_test['close'])

|

cs |

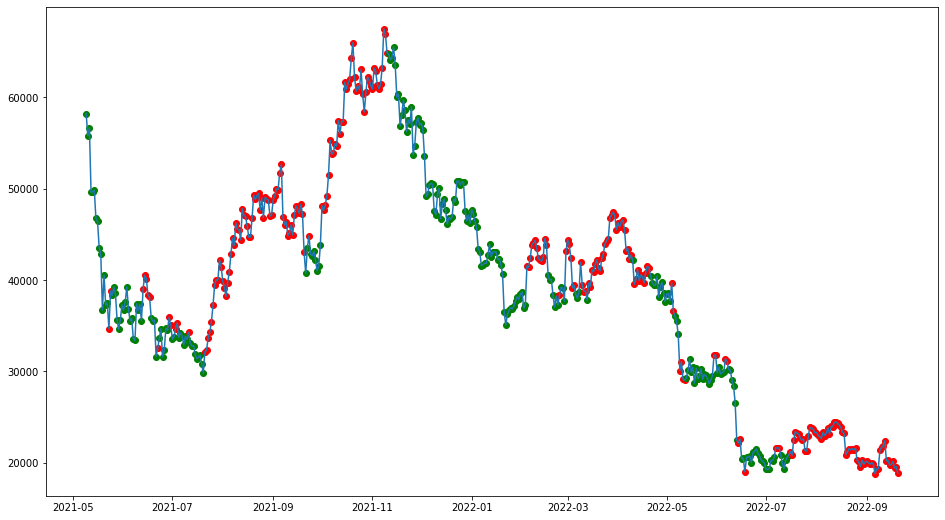

학습모델은 xgboost모델을 사용하였고 파라미터는 디폴트로 주었습니다. 결과 그래프를 보면 다음과 같습니다.

빨간색이 상승추세를 예측한 것이고 초록색이 하락추세를 예측한 라벨입니다. 정확도는 70퍼센트정도 나왔습니다. 금융데이터를 예측하면서 나름 의미있는 결과라고 생각합니다. 이 모델을 가지고 실제 투자는 어렵겠지만 어느정도 참고는 가능하다고 생각합니다. 아직 모델의 초기 단계이기 때문에 모델을 개선한다면 더 좋은 결과가 나올수 있다고 생각합니다.

'파이썬 머신러닝' 카테고리의 다른 글

| [ML/AI][Bitcoin Data Analysis And RNN Model Prediction] (0) | 2022.09.20 |

|---|---|

| [ML/AI][SimpleRNN with Keras] (2) | 2022.09.20 |

| [머신러닝][교차검증, 파라미터 튜닝] (0) | 2021.05.02 |

| [머신러닝][kaggle 실습- 보험 비용 예측하기] (2) | 2021.02.23 |

| [머신러닝][Deep learning을 이용한 XOR문제해결] (0) | 2021.02.14 |